中國鋁業(yè)發(fā)展現(xiàn)狀、挑戰(zhàn)與未來趨勢分析

中國鋁工業(yè)經(jīng)過數(shù)十年的快速發(fā)展,已成為全球最大的鋁生產(chǎn)國和消費國,其發(fā)展現(xiàn)狀、面臨的資源約束以及貿(mào)易格局演變備受關注。

一、 發(fā)展現(xiàn)狀:規(guī)模龐大,結(jié)構持續(xù)優(yōu)化

當前,中國鋁工業(yè)呈現(xiàn)出以下特點:

- 產(chǎn)量與消費量全球領先:中國原鋁產(chǎn)量長期占據(jù)全球總產(chǎn)量的半壁江山以上,同時國內(nèi)龐大的制造業(yè)和基礎設施建設也支撐著世界第一的鋁消費市場。

- 產(chǎn)業(yè)鏈完整,技術不斷進步:已形成從鋁土礦開采、氧化鋁冶煉、電解鋁生產(chǎn)到鋁材加工的完整產(chǎn)業(yè)鏈。在節(jié)能減排、高端鋁材研發(fā)(如航空航天、新能源汽車用鋁)等方面取得顯著進展。

- 產(chǎn)能布局調(diào)整,趨向清潔能源:為響應“雙碳”目標,電解鋁產(chǎn)能正從山東、河南等傳統(tǒng)煤電區(qū)域向云南、四川等具有豐富水電資源的地區(qū)轉(zhuǎn)移,以降低碳排放。

- 再生鋁產(chǎn)業(yè)加速發(fā)展:隨著資源循環(huán)利用意識的增強和政策支持,再生鋁產(chǎn)量占比逐步提升,成為原材料供給的重要補充。

二、 核心挑戰(zhàn):國內(nèi)鋁資源儲量結(jié)構性不足

盡管產(chǎn)業(yè)規(guī)模巨大,但中國鋁業(yè)面臨一個根本性制約:國內(nèi)鋁土礦資源保障不足。

- 儲量與品位:我國鋁土礦資源總量尚可,但以難處理的一水硬鋁石型為主,品質(zhì)較差,開采和冶煉成本高。高品質(zhì)、易冶煉的三水鋁石型資源極為匱乏。

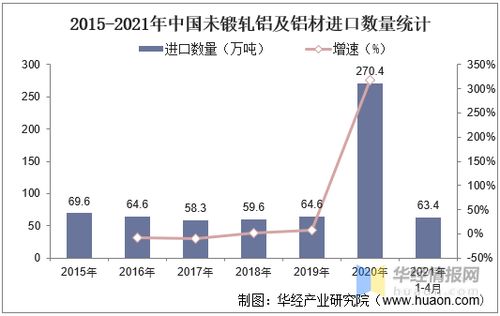

- 對外依存度高:為滿足龐大的氧化鋁生產(chǎn)需求,我國鋁土礦進口依賴度長期居高不下,主要來源國為幾內(nèi)亞、澳大利亞、印尼等。這使得產(chǎn)業(yè)鏈上游受國際政治、貿(mào)易政策和市場價格波動的影響顯著。

- 資源安全壓力:構建穩(wěn)定、多元、經(jīng)濟的海外資源供應體系,是保障中國鋁工業(yè)平穩(wěn)運行的戰(zhàn)略任務。

三、 國內(nèi)貿(mào)易圖景:區(qū)域流動與市場整合

在國內(nèi)貿(mào)易方面,呈現(xiàn)出鮮明的“西礦東運、北鋁南調(diào)”格局:

- 原料與初級產(chǎn)品流向:進口鋁土礦及國內(nèi)部分礦產(chǎn)品主要流向山東、山西、河南、廣西等氧化鋁生產(chǎn)集中地。氧化鋁則從這些產(chǎn)區(qū)運往新疆、內(nèi)蒙古、云南等地的電解鋁廠。

- 電解鋁與鋁材貿(mào)易:電解鋁產(chǎn)能西移后,大量初級鋁錠需要從西部能源富集區(qū)運往東、中部消費和加工集中地。長三角、珠三角等沿海地區(qū)則依托下游加工制造業(yè),進口部分高端鋁材,同時將加工后的鋁制品銷往全國乃至全球。

- 貿(mào)易平臺與定價:以上海期貨交易所的鋁期貨價格為重要參考,全國性的現(xiàn)貨貿(mào)易網(wǎng)絡日益成熟,貿(mào)易效率不斷提升。

四、 未來趨勢分析

中國鋁業(yè)將呈現(xiàn)以下發(fā)展趨勢:

- 綠色低碳成為主線:產(chǎn)能轉(zhuǎn)移、技術升級、循環(huán)利用(再生鋁)將持續(xù)推進,以降低行業(yè)碳足跡。水電鋁、再生鋁的占比將大幅提高。

- 高端化與精細化發(fā)展:研發(fā)投入將更加聚焦于高性能鋁合金、超高純鋁等高端材料,以滿足航空航天、新能源汽車、軌道交通、電子信息等戰(zhàn)略性新興產(chǎn)業(yè)的需求。

- 全球化資源布局深化:企業(yè)將繼續(xù)通過投資、長協(xié)等方式深化海外鋁土礦資源合作,并可能向產(chǎn)業(yè)鏈上下游延伸,提升全球資源配置能力和抗風險能力。

- 國內(nèi)國際雙循環(huán)促進:在國內(nèi),貿(mào)易流通將更加高效,區(qū)域協(xié)同增強。在國際上,中國將繼續(xù)作為重要的鋁材出口國,同時優(yōu)化出口結(jié)構,并向全球產(chǎn)業(yè)鏈價值鏈中高端攀升。

結(jié)論:中國鋁工業(yè)在巨大規(guī)模的基礎上,正經(jīng)歷由量到質(zhì)、由高碳向低碳的關鍵轉(zhuǎn)型。破解資源瓶頸依賴技術進步和全球布局,而未來競爭力將取決于綠色化、高端化和供應鏈的韌性。國內(nèi)貿(mào)易網(wǎng)絡作為產(chǎn)業(yè)的血液循環(huán)系統(tǒng),將隨之不斷優(yōu)化,支撐行業(yè)健康可持續(xù)發(fā)展。

如若轉(zhuǎn)載,請注明出處:http://www.wwwe23.cn/product/27.html

更新時間:2026-06-19 07:34:32